Cuidar la salud financiera permite lograr objetivos a largo plazo, algo especialmente importante en el caso de los migrantes retornados que a menudo tienen pocos recursos y múltiples necesidades por resolver.

Cada año son deportados miles de guatemaltecos desde Estados Unidos. Muchos de ellos tenían largo tiempo fuera del país y se encuentran con un entorno extraño, sin contactos y con pocas oportunidades de emprender un negocio. A veces traen algunos recursos pero no cuentan con una orientación financiera. Para ellos surgió un proyecto de la Cooperación Suiza.

1. ¿Qué es la educación financiera?

La educación financiera va orientada hacia el manejo de las finanzas y su distribución. La educación financiera tiene dos rostros, una está orientada hacia el sistema que incluye bancos, sistemas financieros en macroeconomía y microeconomía, la segunda enfocada a la educación financiera personal, manejo de las propias finanzas, ahorros e inversiones.

“Entonces la educación financiera, está orientada a promover la salud financiera de las personas de manera que podamos maximizar el uso de nuestros recursos y generar al final bienestar para las personas” dice Andrea Mazariegos, del proyecto Innova, impulsado por la Cooperación Suiza en Guatemala.

2. La inserción y la educación financiera

La educación financiera puede estar al alcance de toda una población, pero es de interés para un grupo determinado, La coordinadora del proyecto Innova menciona como ejemplo a las mujeres, hombres y jóvenes migrantes, quienes están interesados en insertarse en un espacio laboral o emprender un negocio.

La orientación para este sector es importante, con el fin de obtener ingresos suficientes para satisfacer las necesidades, además lograr una inversión que pueda generar ingresos fijos.

Por ende, se facilitan procesos de formación e inserción laboral en sectores de tecnología y oficios técnicos. “Tenemos como objetivo trabajar con jóvenes mujeres y hombres que desean insertarse laboralmente, también promover la educación financiera desde las empresas para que las empresas valoren la capacidad de conocimiento y tecnificación para brindar salarios justos” agrega Andrea Mazariegos Coordinadora.

3. Cada caso personal es único

Toda persona representa un caso diferente, entonces las metas en ingresos y egresos serán distintas, el diagnóstico es el principal elemento para determinar la mejor ruta de distribución financiera. También los patrones emocionales de consumo contribuyen a atraer atención y generar necesidades compulsivas para comprar.

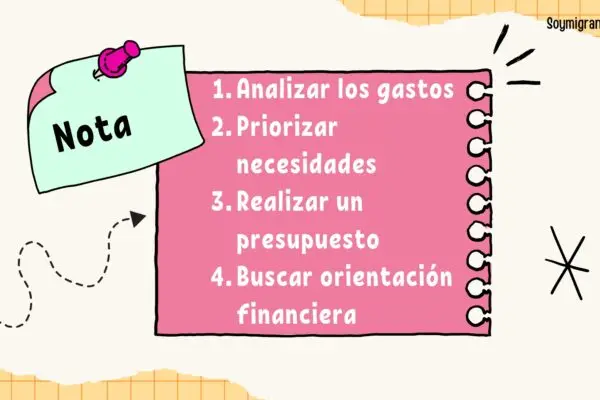

Para mejorar los hábitos financieros, Andrea Mazariegos menciona los siguientes pasos: generar preguntas tales como: ¿Dónde estoy? ¿Cuáles son esos patrones no sanos? ¿Cuáles son las metas a lograr?

En base a este patrón de preguntas se realiza un análisis de los gastos que si son necesarios como: alimentos, pago de servicios básicos, salud, educación, dependiendo de los requerimientos de cada persona. Es decir, un listado de prioridades para no realizar gastos innecesarios.

“Los humanos somos criaturas muy motivadas por cosas específicas, no de cosas que queremos lograr hacia dónde queremos ir, más bien de gastos innecesarios”.

4. La distribución responsable del ingreso.

Si bien todas personas cuentan con un ingreso distinto, existen formas básicas de distribuir los gastos necesarios, si la persona cuenta con un estado laboral fijo, al mes debe realizar un presupuesto que incluya los gastos indispensables, dejando una cantidad destinada al ahorro y/o emergencias.

“Por ejemplo, gano el salario mínimo, debo hacer más eficiente ese salario, a través de priorización de las necesidades y evitando endeudamientos”

Al estructurar un presupuesto permite tener un balance más equilibrado entre lo que se gana y lo que se necesita para vivir, con ello se fortalece y se trabaja la generación de hábitos financieros sanos.

“También es muy importante, entender cómo funciona una tarjeta de crédito, no sobregirar la tarjeta los todos los meses, no asumir que la tarjeta es un ingreso extra, esto es un error muy común”

Dicha explicación funciona como instrumentos financieros prácticos para no sobre endeudarse y ponerse en una situación compleja, además es importante buscar a un educador u orientador. Las buenas prácticas financieras brindan una salud sana en la vida cotidiana.

{kind=link}